過去の記事:2019年5月

カテゴリー/

フリースペース |投稿者/

ビレンワークアップ

2019年05月30日

会社退職後の健康保険、入り方は3種類

会社を退職をすると、今まで加入していた健康保険が使えなくなります。退職時には扶養家族の分まで含めて健康保険証を返すことになります。退職翌日から再就職して社会保険に加入、ならば何も考えることはないのですが、再就職までに間があったり、リタイアとなると今後の健康保険について考えなくてはなりません。

退職後の健康保険は、大きく分けて次の3種類から選択することになります。

・家族の扶養に入る「被扶養者」

・今までの会社の保険を継続する「任意継続」

・市区町村で加入する「国民健康保険」

「被扶養者」は保険料がかからない

家族が会社勤めしていれば、扶養に入ることができる場合があります。扶養に入ることができれば保険料負担がありませんから、真っ先に検討するとよいでしょう。ただし、扶養に入るためには、今後の年収見込みが130万円未満(60歳未満、60歳以上は180万円未満)であることが必要になります。

ここで注意が必要なのは、扶養の範囲は「所得」ではなく「収入」である点です。営業収入や老齢年金や個人年金などをはじめ、非課税所得である遺族年金や障害年金のほか、雇用保険の給付もここに含まれてしまいます。

一般的に「雇用保険をもらうと扶養には入れない」と言われることがありますが、厳密には雇用保険の日額が60歳未満は3611円(130万円÷360日)、60歳以上は5000円(180万円÷360日)未満であれば、ほかに収入がなければ扶養に入ることができます。

退職後雇用保険をもらう人は、扶養に入れなかった場合の健康保険料の負担についても押さえておきましょう。 手続きはお勤めしている家族の会社経由で行います。

「任意継続」は今までの会社の健康保険をそのまま継続できる

任意継続をするための条件は、

・退職後の時点で2カ月以上継続して健康保険に加入していたこと

・退職後20日以内に加入の申し出をすること

の2つです。保険料は、原則として今まで天引きされていた額の倍になります。これまで会社が半分負担してくれていた分を自分で払うということですね。ただし、計算ベースとなる標準報酬月額が28万円を超えていた人については、28万円で計算されます。高給取りだった人は、今までとそう変わらないということもあります。

手続きは、退職後20日以内にこれまで加入していた健康保険の保険者(協会けんぽや健康保険組合)に任意継続したい旨の申し出を行います。任意継続は2年間継続します。再就職で社会保険に加入する場合などを除いて任意にやめることはできないことになっていますが、1日でも保険料の支払いを滞納すると、その時点で失効となってしまいます。2年たったら任意継続は終了し、その後は国民健康保険に加入することになります。

「国民健康保険」は誰でも加入できる

「国民健康保険」は、ほかに健康保険制度に加入していない人は誰でも加入することができます。保険料の計算方法は市区町村によって若干異なりますが、前年所得で計算された所得割額に、世帯でいくらの平等割、一人当たりいくらの均等割、資産の額に応じた資産割などが加算されて算出されます。

限度額がありますので、前年所得が高い人がべらぼうに高額の保険料を取られるということはありません。また、リストラなどにより失業を余儀なくされた人などについては軽減がある場合もありますので、市区町村の窓口に確認してみましょう。

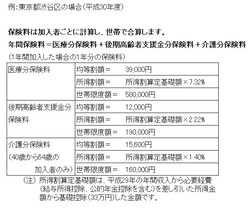

表は、東京都渋谷区の国民健康保険料の計算方法をホームページで確認し、まとめたものです。渋谷区の場合は、世帯単位の資産割や平等割はないようですね。手続きは前の会社の健康保険を抜けたことを証明する書類をもって、市区町村役場の窓口で行います。

結局どうするのがいいの?

3種類のどれに入っても、もらえる給付内容はほぼ同じです。したがって、入れる中で「どれが一番安いか」という観点で選択をすることになります。保険料が最も安いのは、負担のない被扶養者です。家族の扶養に入れる場合は、扶養に入るのが一番よいといえそうです。特に60歳未満の人が配偶者の扶養に入れば、国民年金についても保険料負担がいらない第3号被保険者となれるので、一石二鳥です。

雇用保険を一定金額以上もらう場合や、家族がお勤めをしていない場合など扶養に入れないときには、任意継続と国民健康保険を天秤にかけることになります。どちらが安くなるかは人それぞれなので、

・今までの健康保険料の倍(標準報酬月額が28万円超の人は28万円×保険料率)

・前年所得による国民健康保険料額

を調べて、安い方を取るということになります。国民健康保険料額については、お住いの市区町村に問い合わせをすれば教えてもらえます。その際には前年の源泉徴収票などを手元に用意して問い合わせるとスムーズです。市区町村のホームページなどに計算方法が掲載されていることもありますので、チェックしてみるのもよいでしょう。

金額の比較をするときは、原則として任意継続の2年分と、国民健康保険料の2年分で、トータルで安くなる方を選択するということになります。任意継続は原則2年間は継続するからです。ただし、国民健康保険については、1年目に所得が少なければ2年目の保険料はガクンと下がることになりますので、注意して比較してください。

もう一つ注意しなければならないのは、扶養している人がいるかどうかです。任意継続の場合は配偶者や子供などを扶養に入れることができます。扶養に入れた人の保険料負担は、これまでの会社の健康保険同様ありません。

一方、国民健康保険は扶養という考え方がないので、家族一人一人について保険料がかかります。自分一人だけなら国保の方が安いけれど、家族を入れると任意継続の方が安くなるケースもありますので注意しましょう。

ちなみに、任意継続の扶養に入れた60歳未満の配偶者は、国民年金については第3号被保険者にはなれず、第1号被保険者として保険料が掛かりますので、こちらにも注意しましょう。

(文:綱川 揚佐(マネーガイド))

カテゴリー/

フリースペース |投稿者/

ビレンワークアップ

2019年05月30日

「NHKは、国民すべてから受信料を取る方向に大きく舵を切ったと言っても過言ではありません」

そう語るのは元NHK職員でアゴラ研究所代表の池田信夫さん。

《自家用車のカーナビでも、NHK受信料の契約義務が生じる》

そんな驚きの判決が、東京地裁で下ったのは、5月15日のことだ。

テレビは持っていないが、テレビ放送が視聴できるワンセグ機能付きのカーナビを所有する女性が、契約義務がないことの確認をNHKに求めたこの裁判。女性は「カーナビは交通案内のため」と主張したが、東京地裁は「放送を受信する目的がないとは認められない」として、女性の訴えを退けた。

今年3月には、ワンセグ付き携帯電話にも、受信料の契約義務があるという判決が最高裁で確定している。

「まったく別の目的で購入した電化製品でも、ワンセグ機能が付いている限り、NHKと受信料契約を結ばないといけない。そんな判決が相次いでいます」(池田さん)

さらに、今までNHKが制限されていた、テレビ放送と同時のインターネット配信を可能にする放送法の改正案が、5月29日に現国会で成立した。これは、近い将来、スマホやパソコンで、ネットを通じたNHKのライブ視聴が可能になることを意味するのだが……。

「ネットに接続されているスマホやパソコンを持っていると、“NHKを受信できる”と見なされてしまうようになる。 NHKが受信料の支払いを求める根拠になってしまうでしょう」(池田さん)

世帯ごとに払わないといけないため、単身赴任中の夫や、進学のために下宿中の子どもがいる人は、今回の法改正で大きな影響を受けるかもしれない。

現在、地上放送のみ見られる契約だと月額1,310円、衛星放送も加えた契約だと月額2,280円(いずれも振り込みで月払い)となっている受信料。

NHKの収入の9割強が、この受信料によるもので、現在の“支払い率”は82%。契約の対象のうち、8割が受信料を支払っているが、NHKはこれを限りなく100%に近づけようとしているのだ。

NHK広報局の意見を聞いた。

——カーナビを持っていたら、受信料を支払う義務があるのか?

「テレビ機能付きカーナビと携帯電話は受信契約の対象です。ただし、ご家庭にテレビがあって受信料をお支払いいただいている方については、自家用車に取り付けたテレビの受信料を別にご契約いただく必要はありません」

——今後、NHKのインターネット放送が始まったら、スマホなどを持っているだけで受信契約する必要が出てくるのだろうか。

「テレビ放送を受信できる機器をお持ちの方は受信契約をしていただく必要があります。ただし、すでに受信契約を結んでいただいている世帯の方は追加負担なく利用できるサービスとして実施します」

夫は単身赴任先にテレビを持っていかなかったのに……。スマホを持っているという理由で、受信料を取られてしまった。そんな未来がもうすぐくるかもしれない。

カテゴリー/

フリースペース |投稿者/

ビレンワークアップ

2019年05月30日

【ニューヨーク共同】米アップルは29日、スマートフォン「iPhone(アイフォーン)」などのアプリ販売市場「アップストア」の運営方法について説明した。競合するアプリ開発業者らから、独占的な立場を利用しているとの批判が強まっており、反論した。

アップルは「プライバシーや安全面で責任を負っている」と審査の重要性を強調。申請されたアプリのうち40%を却下していると説明した。承認後も、最新の基本ソフト(OS)に対応していないなどの理由で2016年以降に140万超のアプリを削除したという。

カテゴリー/

フリースペース |投稿者/

ビレンワークアップ

2019年05月30日

レストランチェーン「サイゼリヤ」は、全店舗の全席禁煙化を6月1日から実施すると発表しました。当初の予定から3カ月の前倒しとなります。

同社は2018年に、2019年9月に全席禁煙を実施する計画を発表しました。全席禁煙の要望が多かったことから、子ども連れや若年層の来店が増える夏休み前の6月1日に前倒しすると説明しています。

カテゴリー/

フリースペース |投稿者/

ビレンワークアップ

2019年05月28日

この3月で定年退職を迎える人はもちろん、40代・50代になると心配になってくるのが老後のお金のこと。定年後の生活を支えるお金の中でも、多くの人があてにしているのが公的年金です。しかし、自分が将来どれくらいの年金を受給できるのか把握していない人も多いようです。現在発売中の『幸せな定年後~住まい方とお金の貯め方・増やし方』を一部抜粋し、意外と理解していない公的年金の仕組みや将来受け取れる年金額を増やす方法を解説します。(監修/芳川幸子、文/多和田弓子(フォーチュンスープ))

公的年金の支給額は

平成30年度は満額で月6万4941円

「年金」は定年後の大事な収入源。いまのうちにいくらもらえるか把握しておきたいという人は多いはずです。

公的年金には、日本に住む20歳以上60歳未満の誰もが加入する義務がある「国民年金」と、会社員や公務員などが加入する「厚生年金」があります。公的年金から老後に受け取れるお金を「老齢年金」と言い、国民年金からは「老齢基礎年金」が65歳から受け取れます。なお、受け取るには原則10年以上、加入している必要があります。

平成30年度の満額の老齢基礎年金額は77万9300円、月額にすると6万4941円です。満額とは20歳から60歳までの40年間(480ヵ月)保険料を納めた人が受け取れる額で、これよりも期間が短い人や未納がある人は、その分、年金の額が少なくなります。国民年金加入のみの自営業やフリーターの人が、「年金だけではとても足りない」と思うのも納得の額です。

厚生年金に加入する会社員や公務員は、国民年金に加え、厚生年金からも「老齢厚生年金」が受け取れます。支給額は、加入期間や在職中の報酬によってかなりの差がありますので、「ねんきん定期便」などで確認するようにしましょう。また、勤務先によっては、「企業年金」や「退職年金給付」などの上乗せ制度があるところもあります。

「ねんきん定期便」で

自分の年金をチェック

自分がいくらもらえるのかを知るには、毎年誕生日月に日本年金機構から送られてくる「ねんきん定期便」が便利です。

35歳・45歳・59歳は封筒で、年金加入記録の確認方法などが書かれたパンフレットが同封され、届きます。それ以外の年は、ハガキです。

「ねんきん定期便」で必ずチェックすべきは、加入期間と年金見込み額です。加入期間は、「国民年金」「厚生年金」など年金の種類ごとに、加入していた期間が記載されています。転職が多い人や結婚を機に扶養に入った人などは、以前の職場の年金記録が抜けていないかどうかを確認しましょう。

また、50歳以上になると記載内容が少し変わります。それまでは、加入実績に応じた「年金額」が記されていたものが、「老齢年金の見込み額」へと変化しますので、現在の状況で60歳まで加入した場合どのくらい年金がもらえるのか、実際に近い見込み額が分かります。

日本年金機構のホームページにある「ねんきんネット」では、年金加入記録の照会や年金見込み額の試算、最新の年金記録がいつでも簡単にチェックできるほか、各種届出書の作成などの便利な機能が利用できます。

利用するには登録(ユーザーID)が必要ですが、ねんきん定期便に記載されているアクセスキー(17桁の数字)と基礎年金番号、メールアドレスがあれば即時に登録できます。一度、ホームページを見てみましょう。

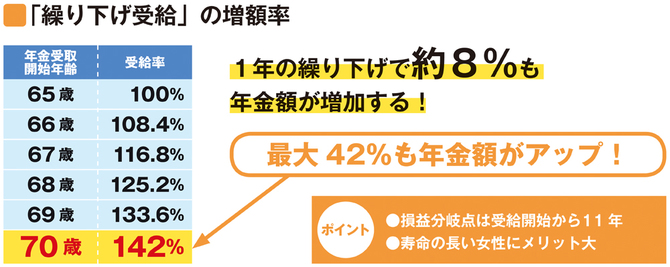

年金の受給開始を5年遅らせると

42%も年金が増える!

老齢年金の受給開始年齢は、原則65歳ですが、本人の選択で前倒しすることも、後に遅らせることも可能です。老齢基礎年金の場合、現行制度では受給開始を60~70歳の間で決めることができ、65歳より前に繰り上げると年金は減り、繰り下げると年金は増えるしくみです。

繰り下げをすると、1ヵ月ごとに0.7%増額され、1年で約8%受給額が増えます。5年間遅らせて70歳から受給開始にした場合、42%も年金額がアップ。老齢基礎年金の満額が受け取れると仮定した場合、約78万円の受給が約111万円に増え、増額された年金を生涯にわたって受け取ることができます。

とは言え、繰り下げたら、その期間、当然ながら年金はもらえません。資産を取り崩してまで本来もらえる年金を我慢する必要はなく、繰り下げは、あくまでも十分な収入がある場合の選択といえます。

65歳から年金をもらった場合と繰り下げを選択した場合のどちらが得かは、何歳まで生きるかによります。一般的に繰り下げ受給にする年齢に約11年を足した年齢が損益分岐点と言われていますので、70歳へ繰り下げた場合は、81歳以上まで生きればトクということになります。

カテゴリー/

その他 |投稿者/

ビレンワークアップ

2019年05月28日

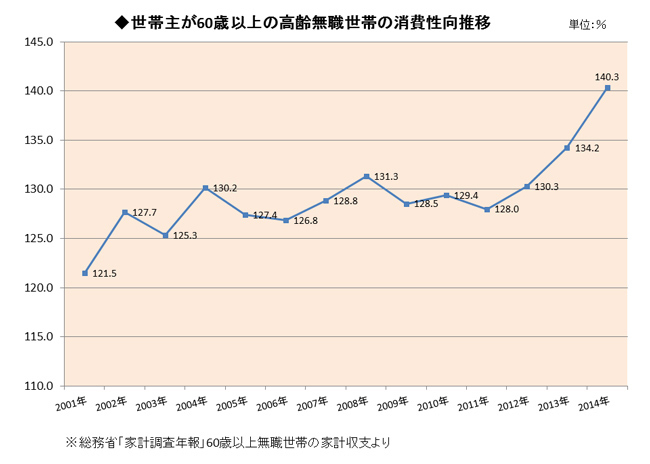

年金生活者の家計の

赤字額はさらに拡大している!

先日、総務省が行っている家計調査の2014年版が発表になった。家計の収入と支出を通じて個人消費を捉えることができる統計で、平均値とはいえ、参考になる資料だ。

このうち、私が必ず目を通すようにしているのは「高齢者の家計収支」の調査結果だ。年金生活者向けの家計簿を毎年作っていることから、高齢者の家計の変化は知っておきたいし、40~50代の人に「年金生活」をイメージしてもらうときの参考にもなる。資料を見ていて目に留まったのが、下のグラフだ。読者のみなさんは、このグラフをどう読み解くだろうか。

私は、「平均消費性向の推移」というタイトルを見て、「消費支出は年々増加しているのだな。2011年から消費性向が右肩上がりなのは、お金を使うのが好きな団塊の世代が“高齢無職世帯”になったからだろうか」などと考えた。

グラフ周りに目をやると「平均消費性向とは、可処分所得(手取り収入)に対する消費支出の割合」と説明があった。つまり、100%を超えた部分は「収支赤字」で、その分は貯蓄等を取り崩して生活をしているということだ。“消費支出”だけの傾向と考えた先の私の所見は、恥ずかしながら的外れであった。

カテゴリー/

その他 |投稿者/

ビレンワークアップ

2019年05月28日

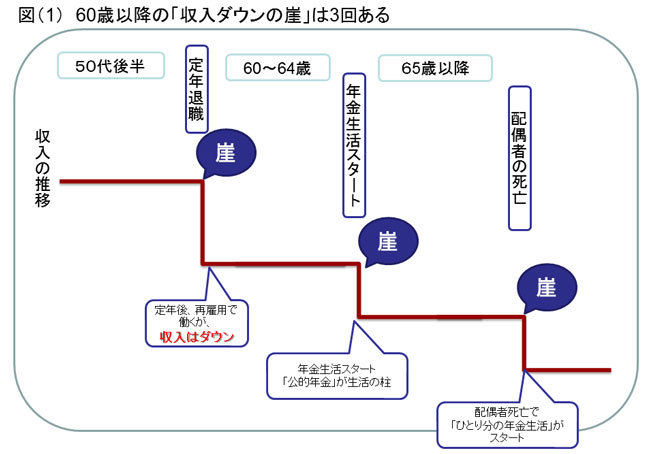

定年後は

「収入ダウンの崖」が3回ある!

当コラムで「定年後は“収入ダウンの崖”が3回ある」と何度か書いてきた。1回目は「60歳の定年以降働いたとき」。再雇用で働いても、給与収入は定年前に比べて、大幅ダウンする。2回目は65歳で年金生活に入ったときで、収入はさらにダウンする。3回目は配偶者の死亡後。ひとり分の年金になると、もう一段階収入がダウンする。

講師をつとめる企業の50代社員向けライフプランセミナーで、定年以降は何度か収入が下がることを実感してもらうためにイメージ図を作ってみたところ、ある月(定年時だったり、年金だけの生活に入るときだったり)を境に崖から落ちるように収入がダウンする図になり、自分でも驚いた。それからコラム執筆の際にも「収入ダウンの崖」に注意を喚起するようにしている。

「収入ダウンの崖」に直面するタイミングごとに、支出の見直しに取り組んでほしいのだが、多くの人ができていない。たとえば、社会人になったばかりの20代前半の若者なら、収入が少ない、減ったといった事態になると、支出を削って収入の範囲内で暮らす。赤字になったとき、不足分を取り崩す貯蓄を持っていないからだ。

カテゴリー/

フリースペース |投稿者/

ビレンワークアップ

2019年05月28日

先日、会社員等が加入する厚生年金について、厚生労働省が「一定額以上の収入などがある場合については、70歳以上も加入して保険料の支払いを義務付ける」ことの検討に入る、という内容の報道があった。また、政府が主催する「未来投資会議」においても、5月15日に行われた会議の資料を見ると、「70歳までの雇用義務を努力規定化する」という方向が打ち出されているため、現行は原則65歳から支給されている公的年金の支給開始年齢が70歳、あるいは75歳に引き上げられるのではないかと、勘違いした人が多かったのではないだろうか?

確かにタイトルだけを見ると、イメージとしてはそう解釈する人もいるだろう。しかしながら、内容を詳細に見ていくと、年金の支給開始年齢が引き上げられるという話ではないことがわかる。

公的年金に関しては、何か記事が出るたびに、マイナスイメージに受け取られることが多いのだが、実際にはいろいろなことがごっちゃになっていて十分理解されていなかったり、誤解されていたりする部分も多い。これにはさまざまな理由があるが、政府や管掌する役所にも、制度をわかりやすく説明する努力が足りないことは事実だ。そこで今回はこれら一連のニュースや現在考えられている方向について少し整理をしてみたい。

少し前に「公的年金の受け取り開始時期を75歳まで延長を検討」という新聞記事が出たことがあったが、その時も「年金は75歳からしか受け取れないのか!」と思った人は多かっただろうと思う。しかしながら、これは完全な誤解だ。

年金の受け取り開始年齢は現在、原則65歳ではあるものの、これは65歳からしか受け取れない、あるいは65歳になったら受け取らないといけないというわけではない。最大5年繰り上げて60歳から受け取り始めることもできるし、逆に最大5年繰り下げて70歳から受け取り始めることもできる。要は60歳から70歳までの間の任意に好きな時から受け取りを開始することができるのである。「受け取り開始時期を75歳まで延長」というのは、いわばその選択肢の幅を60〜75歳までに広げようとしているにすぎないのだ。

なぜ、そのようなことを検討しているのかというと、高齢になっても働く人が増えていることが背景にある。内閣府が発表した平成30年版高齢社会白書によれば、70〜74歳の就業率は27.2%、そして75歳以上の就業率は9.0%となっている。具体的な人数で見ると、70歳を超えてサラリーマンをやっている人は、役員を除いても180万人以上いるといわれている。

よく勘違いしている人がいるが、年金は貯蓄ではなくて保険である。年を取って働けなくなり、収入が途絶えた時に、生活していけるようにするための保険なのである。したがって、70歳を超えても元気で働き、一定以上の収入があれば、必ずしも年金を受け取る必要はないという人だっているだろう。現在は支給開始年齢を遅らせても70歳になれば受け取り開始をしなければならないが、人によっては年金受け取り開始をもっと遅らせて75歳からにしたいと思う人がいてもいい。

続きはこちら(ダイヤモンド・オンラインへの会員登録が必要な場合があります)

カテゴリー/

その他 |投稿者/

ビレンワークアップ

2019年05月28日

個性派K-CARがデビューした。新型2ndモデルは、エンジンジンやミッション、プラットホームをすべて刷新。先進の安全・運転支援システムが装備された主力モデルは、高効率マイルドハイブリッド仕様を用意。SUVイメージのeKクロスをはじめ多彩なバリエーションが設定された。

人気の三菱eKシリーズと

日産デイズの2ndモデル

人気K—CAR、三菱eKシリーズと、日産デイズの2ndモデルがデビューした。新型は三菱と日産の合弁会社NMKVが企画・開発マネジメントを担当。生産は三菱の水島製作所が行う。

2ndモデルはエンジン、トランスミッションからプラットホームまで一新したブランニューカー。開発は日産が主導したという。

ラインアップは、eKシリーズが標準仕様のeKワゴンとSUVイメージのeKクロス(X)の2タイプ。デイズは、標準仕様とスポーティなハイウェイスター、特別仕様車、ボレロの計3タイプ。

パワーユニットは直3DOHC12Vの自然吸気(52ps)とターボ(64ps)の2種。eKクロスとデイズ・ハイウェイスターは小型モーター(2.7ps)とリチウムイオンバッテリーを組み合わせたマイルドハイブリッド仕様となる。トランスミッションは全車CVT。駆動方式はFFと4WDが選べる。

続きはこちら(ダイヤモンド・オンラインへの会員登録が必要な場合があります)

カテゴリー/

その他 |投稿者/

ビレンワークアップ

2019年05月28日

牛丼チェーンのすき家は、6月上旬より順次、「豚丼」関連商品の販売を終了する。

公式サイトの発表によると、販売終了する商品は次の通り。

・豚丼

・お子様豚丼

・豚あいがけカレー

・豚皿定食

・豚皿

この発表に、Twitterなどネットでは「豚丼なくなっちゃうのかぁ」「めっちゃ好きだったのに残念」「すき家の豚丼ってずっとあるものだと思ってた」「豚丼なくなるの地味にキツイな」「すき家で豚丼しか食べてなかった私はどうすれば」など、悲しみの声が上がっている。